<外部リンク>

<外部リンク>

本文

ワンストップ特例申請について

ふるさと納税に係るワンストップ特例申請による控除について

ワンストップ特例申請制度について

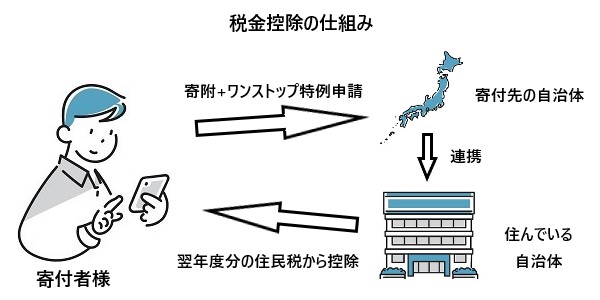

ワンストップ特例制度とは、確定申告を行わなくても、ふるさと納税の寄付金控除を受けられる便利な仕組みです。

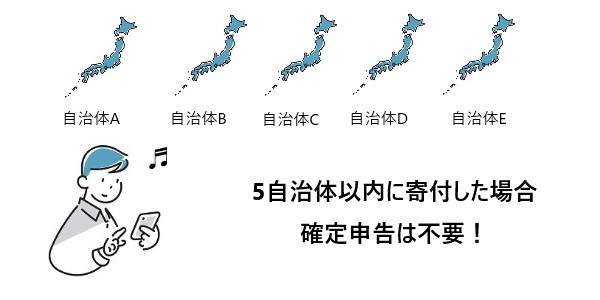

ふるさと納税先の自治体が、1年間で5自治体以内であれば、この制度を活用できます。

通常、ふるさと納税で寄付金控除を受けたい場合には確定申告が必要ですが、会社勤めの方など年末調整を受けている方は、ワンストップ特例制度を利用することで確定申告をしなくても寄付金控除を受けることが可能となります。

ワンストップ特例制度を利用するには、寄付先の自治体に申請書等の必要書類を申請期間内に提出する必要があります。ワンストップ特例制度が適用されると、所得税からの控除は発生せず、翌年の6月以降に支払う住民税から自動的に控除されます。

ふるさと納税先の自治体が、1年間で5自治体以内であれば、この制度を活用できます。

通常、ふるさと納税で寄付金控除を受けたい場合には確定申告が必要ですが、会社勤めの方など年末調整を受けている方は、ワンストップ特例制度を利用することで確定申告をしなくても寄付金控除を受けることが可能となります。

ワンストップ特例制度を利用するには、寄付先の自治体に申請書等の必要書類を申請期間内に提出する必要があります。ワンストップ特例制度が適用されると、所得税からの控除は発生せず、翌年の6月以降に支払う住民税から自動的に控除されます。

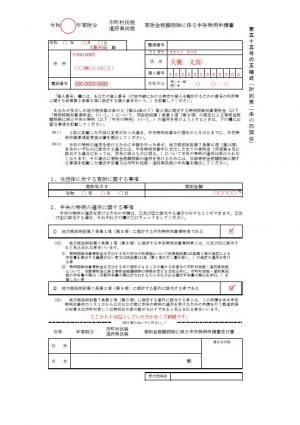

申請様式について

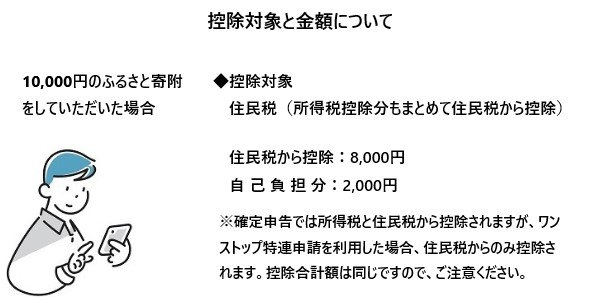

ワンストップ特例申請における控除対象と金額について

仮に10,000円を本村に寄付していただいた場合、翌年の住民税から8,000円分が控除されます。

確定申告をした場合所得税と住民税から控除されますが、ワンストップ特例制度を活用した場合所得税分も合わせて住民税から控除されます。

確定申告をした場合とワンストップ特例制度を活用した場合の控除額合計は変わりませんのでご注意ください。

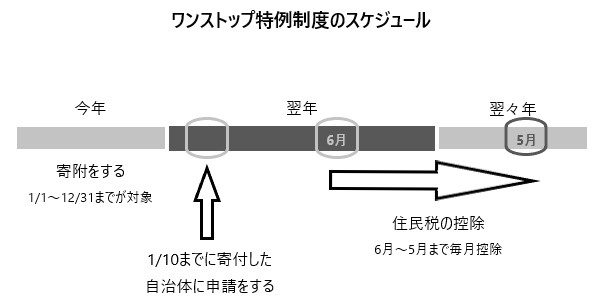

ワンストップ特例制度のスケジュール

今年寄附をしていただいた分は、来年の1月10日までにワンストップ特例制度の申請をお願いします。

またワンストップ特例申請書の提出後、住所や氏名等に変更が生じた場合、以下の様式を用いて変更届の提出をお願いします。

オンラインでワンストップ特例申請ができるようになりました

- Iphoneの方はこちら

- androidの方はこちら

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Copyright © Ohira Village. All Rights Reserved.